В данной памятке рассмотрим особенности учета и расчетов по займу в программе 1С: Бухгалтерия 3. Наглядная схема проводок и характерные операции помогут разобраться в отличиях между учетом займа и кредита.

Для начала, ознакомимся с особенностями учета займа. Займ — это денежные средства, полученные организацией от другой организации или физического лица на определенных условиях. Отличия от кредита состоят в том, что займ не требует заключения договора и платежа процентов. Однако, если в займе присутствуют проценты, их необходимо начислить и учесть соответствующим образом.

Основная операция по учету займа — это начисление процентов. Для этого необходимо создать проводку, где счет «Долгосрочные обязательства по займам» будет дебетовым, а счет «Проценты по займам» — кредитовым. Данная операция отражает начисление процентов по займу.

Для учета займа в программе 1С: Бухгалтерия 3 следует учесть некоторые отличия от учета кредита. В первую очередь, необходимо создать соответствующие счета, характерные для учета займа, которые отсутствуют в кредитном учете. Также, проводки по займу отличаются от проводок по кредиту расчетными счетами, здесь используются другие счета и коды операций.

Ознакомившись с этой памяткой, вы легко сможете провести и начислить проценты по займу в программе 1С: Бухгалтерия 3, правильно отразив все необходимые проводки и учтя особенности учета займа. Помните, что правильно веденный учет гарантирует достоверность финансовой отчетности вашей организации.

Как правильно начислить проценты по займу в программе 1С: Бухгалтерия 3

Для правильного начисления процентов по займу в программе 1С: Бухгалтерия 3 необходимо учесть особенности операций с займами и отличия расчетов по займам от других кредитных операций.

Особенности займа:

- Учет займа в программе 1С: Бухгалтерия 3 предполагает наглядную и структурированную запись операций по займу.

- Для начисления процентов по займу необходимо заключить договор и внести соответствующие проводки.

Памятка по начислению процентов по займу:

- Заключите договор займа, указав сумму и срок займа, а также процентную ставку.

- Укажите регламент начисления процентов в договоре – ежемесячно, ежеквартально или по другому графику.

- В программе 1С: Бухгалтерия 3 создайте счет для учета займа.

- Осуществите проводку дебета счета займа и кредита счета, с которого будет производится выдача займа.

- Периодически проводите начисление процентов по займу, исходя из установленной процентной ставки.

- Зафиксируйте начисленные проценты в программе 1С: Бухгалтерия 3.

Следуя этой памятке, вы сможете правильно начислять проценты по займу в программе 1С: Бухгалтерия 3 и поддерживать актуальный учет по данной операции.

Учет операций в С

При ведении бухгалтерского учета в программе 1С: Бухгалтерия 3, необходимо учитывать различия и характерные особенности операций по займам и кредитам.

Для учета операций по займам в программе 1С: Бухгалтерия 3, выделяются следующие особенности:

- Займы могут быть получены от различных контрагентов, поэтому важно указывать информацию о договоре займа и контрагенте.

- При начислении процентов по займу, используются специальные методы расчета, которые зависят от условий договора.

- Операции по займу требуют проведения соответствующих проводок в бухгалтерском учете.

Для учета операций по кредитам также существуют свои особенности:

- Кредиты обычно получаются у банков, поэтому важно указывать информацию о договоре кредита и банке-кредиторе.

- При начислении процентов по кредиту, также используются специальные методы расчета, которые зависят от условий договора.

- Операции по кредиту требуют проведения соответствующих проводок в бухгалтерском учете.

Для наглядного представления особенностей учета операций по займам и кредитам в программе 1С: Бухгалтерия 3, можно использовать памятку, в которой указаны все необходимые шаги и действия для правильного учета расчетов по займам и кредитам. Это поможет избежать ошибок в расчетах и проводках.

Наглядная памятка для договора займа: проводки и расчеты

При учете займа в программе 1С: Бухгалтерия 3 есть некоторые особенности и характерные операции, которые следует учитывать:

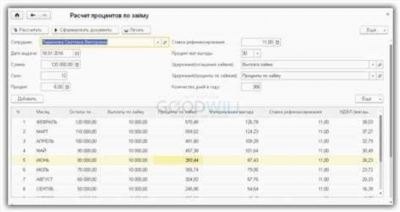

1. Расчет процентов по займу:

— Открыть договор займа в программе 1С: Бухгалтерия 3 и указать сумму займа и процентную ставку.

— Рассчитать проценты по займу на основании указанной процентной ставки за каждый период.

— Сделать проводку по начислению процентов на счет затрат или на кредит счета субсчета 76 «Расчеты по долгосрочным обязательствам».

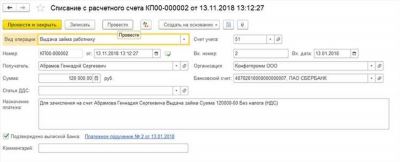

2. Оформление расчетов и погашение займа:

— Когда займ возвращается, осуществить проводку по погашению долга, записать сумму погашения на кредит (счет 76).

— Проведение операций с учетом начисления процентов на займ и погашения долга позволяет правильно распределить затраты и доходы.

— В конечном итоге, при полном погашении займа, счет 76 обнуляется, а счет 51 «Расчетный счет» уменьшается на сумму погашения.

Примечание: Отметим особенности начисления и учета процентов по займу в программе 1С: Бухгалтерия 3. Они могут быть отличными для каждой организации, поэтому необходимо изучить инструкцию по учету займов в конкретном облаке программы.

Характерные особенности договора займа

Договор займа представляет собой соглашение, в соответствии с которым одна сторона (заемщик) получает от другой стороны (заимодавец) определенную сумму денег взаймы на определенный срок с обязательством вернуть ее вместе с установленными процентами.

Операции по займу имеют свои отличия от операций по кредиту и имеют свои особенности в расчетах и учете.

Наглядная памятка для проводок:

Для учета займа:

- Дебет счета 60 «Займы и кредиты» — сумма займа;

- Кредит счета 51 «Расчетные счета» — сумма займа.

Для учета процентов по займу:

- Дебет счета 94 «Проценты по займам» — сумма начисленных процентов;

- Кредит счета 60 «Займы и кредиты» — сумма начисленных процентов.

Таким образом, важно учитывать характерные особенности договора займа, а также правильно проводить и начислять проценты для достоверного учета в программе 1С: Бухгалтерия 3.

Отличия кредита от займа

Для памятки, вот характерные отличия между кредитом и займом:

— Для заключения договора займа не требуется наличие банковского счета, в то время как для кредита от банка это обязательное условие.

— Расчеты по займу проводятся между физическими лицами или между физическим лицом и юридическим лицом. Расчеты по кредиту осуществляются между банком и клиентом.

— В отличие от кредита, займ является операцией, не попадающей под регулирование сторонними органами, что делает его менее формализованным в сравнении с кредитом.

Вот основные особенности проводок по операциям с займами и кредитами:

— При оформлении договора займа движимое или недвижимое имущество обычно не обеспечивает договор. Но в случае кредита, банк обычно требует обеспечения залогом или поручительством.

— Для займа важно указать сроки, суммы и проценты выплат, а также порядок возврата. В случае кредита данные условия также прописываются в договоре.

— При проведении операций по займу, основными участниками являются кредитор и заемщик. В случае кредита участниками являются банк и клиент.

В данной наглядная памятка по отличиям между займом и кредитом поможет вам правильно провести операции и начислить проценты по займу в программе 1С: Бухгалтерия 3.